Zes unica del Mezzogiorno: operativo lo sportello unico

Il decreto legge 124 del 19 settembre 2023 (cosiddetto Decreto Sud), convertito dalla Legge n. 162 del 13 novembre 2023 e approdato con il testo coordinato nella GU del 16 novembre, ha istituito ufficialmente la Zona economica speciale per il Mezzogiorno, dal 1° gennaio 2024

Il procedimento riguarda 2.550 comuni delle 8 regioni del Sud d’Italia e delle Isole: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sicilia e Sardegna.

Due tipologie di agevolazioni

AUTORIZZAZIONE UNICA (ART 17)

Dal 1° marzo 2024, è attivo lo sportello Sud-Zes:si tratta dello Sportello Unico Digitale per le attività produttive nella Zona Economica Speciale Unica del Mezzogiorno d’Italia per presentare la richiesta di autorizzazione unica alla Struttura di missione.

CHI

sono soggetti ad autorizzazione unica, i progetti inerenti alle attività economiche ovvero all’insediamento di attività industriali produttive e logistiche all’interno della ZES Unica nel rispetto delle norme vigenti in materia di valutazione di impatto ambientale.

COSA

l’autorizzazione unica sostituisce tutti i titoli abilitativi e autorizzatori, necessari alla localizzazione, all’insediamento, alla realizzazione, alla messa in esercizio, alla trasformazione, alla ristrutturazione, alla riconversione, all’ampliamento o al trasferimento nonché alla cessazione o alla riattivazione delle attività economiche, industriali, produttive e logistiche ad eccezione del Commercio.

FINALITÀ

Agevolare le società, dal punto di vista amministrativo burocratico, che si prefiggono uno dei seguenti obiettivi:

- realizzazione, l’ampliamento, cessione, riattivazione, localizzazione e rilocalizzazione di impianti produttivi;

- l’intervento edilizio produttivo compresi gli interventi di trasformazione del territorio ad iniziativa privata, sugli edifici esistenti e quelli necessari a realizzazione/modifica/esercizio di attività produttiva;

- realizzazione, ampliamento, ristrutturazione di strutture dedicate ad eventi sportivi/culturali di pubblico spettacolo,

PROCEDURA

Le imprese che intendono avviare attività economiche, industriali, produttive (beni e servizi)o logistiche all’interno della ZES unica, dovranno presentare, allo sportello unico digitale, S.U.D ZES, l’istanza, allegando la documentazione e gli eventuali elaborati progettuali previsti dalle normative di settore, per consentire alle amministrazioni competenti la compiuta istruttoria tecnico-amministrativa, finalizzata al rilascio di tutte le autorizzazioni, intese, concessioni, licenze, pareri, concerti, nulla osta e assensi.

CREDITO D’IMPOSTA (ART 16)

BENEFICIARI

Beneficiari del credito sono le imprese che investono nell’acquisto o nel leasing di immobili, terreni o beni (quali macchinari, impianti e attrezzature) strumentali alle strutture produttive già esistenti o da insediare nel territorio.

AGEVOLAZIONI

viene concesso un contributo, sotto forma di credito di imposta, nella misura massima consentita dalla Carta degli aiuti a finalità regionale

2022-2027.

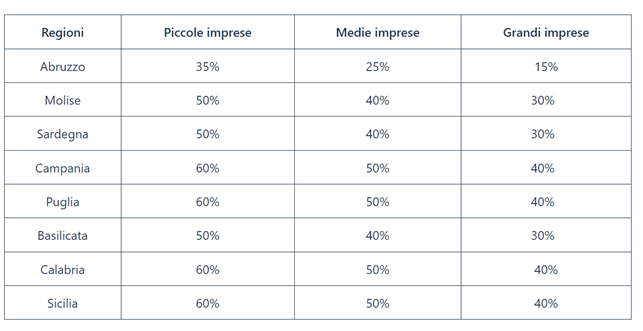

Rispetto alla precedente formulazione, è previsto un credito di imposta per le grandi imprese pari al:

- 15%, per le aree dell’Abruzzo che rientrano nella Carta degli aiuti a finalità regionale;

- 30%, per le regioni di Molise, Basilicata e Sardegna;

- 40%, per la Campania, la Puglia, la Calabria e la Sicilia.

Le percentuali sono aumentate di 10 punti per le medie imprese e di 20 per le piccole.

AGEVOLAZIONI

viene concesso un contributo, sotto forma di credito di imposta, nella misura massima consentita dalla Carta degli aiuti a finalità regionale

2022-2027.

Rispetto alla precedente formulazione, è previsto un credito di imposta per le grandi imprese pari al:

- 15%, per le aree dell’Abruzzo che rientrano nella Carta degli aiuti a finalità regionale;

- 30%, per le regioni di Molise, Basilicata e Sardegna;

- 40%, per la Campania, la Puglia, la Calabria e la Sicilia.

Le percentuali sono aumentate di 10 punti per le medie imprese e di 20 per le piccole.

il credito d’imposta, è commisurato alla quota di costo complessivo dei beni acquistati o degli investimenti immobiliari realizzati dal 1° gennaio 2024 al 15 novembre 2024.

ATTIVITÀ ESCLUSE

restano escluse dal contributo le aziende che si trovano in stato di liquidazione o in condizioni equiparabili, oltre a quelle che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti (esclusi i settori del magazzinaggio e del supporto ai trasporti) nonché delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo.

COSA VIENE AGEVOLATO

GLI INVESTIMENTI:

- facenti parte di un progetto di investimento iniziale (come definito dall’art. 2, punti 49-50-51 regolamento UE 651/2014), che consiste nella creazione di nuovo stabilimento, diversificazione della produzione, ampliamento della capacità produttiva di uno stabilimento

- Relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio agevolato;

- Relativi all’acquisto di terreni e all’acquisizione, realizzazione o ampliamento di immobili strumentali realizzati dal 1° gennaio 2024 al 15 novembre 2024 ed entro un limite massimo del 50% del valore complessivo dell’investimento agevolato.

NOTA BENE –Le imprese beneficiarie devono mantenere la loro attività nelle aree d’impianto, ubicate nelle zone assistite nelle quali è stato realizzato l’investimento oggetto di agevolazione, per almeno cinque anni dopo il completamento dell’investimento medesimo.

– Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti.

MASSIMALI E LIMITAZIONI

di investimenti immobiliari di cui al citato comma 2, realizzati dal 1° gennaio 2024 al 15 novembre 2024 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro (in caso di acquisto capannone). Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro. Per la regione Abruzzo possono accedere solamente le realtà aventi sede in uno dei Comuni inclusi nella Carta degli Aiuti.

CUMULO

Il credito d’imposta è cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

Dal momento che il credito d’imposta ZES Unica è riconosciuto nei limiti massimi stabiliti dalla Carta degli Aiuti a finalità regionale 2022-2027, non è possibile il cumulo sulle stesse spese con altri strumenti agevolativi in regime di esenzione quali la Nuova Sabatini. È, invece, possibile il cumulo con i crediti d’imposta sui beni strumentali materiali ed immateriali 4.0 – essendo questi ultimi norme fiscali a carattere generale – a condizione di non superare i costi effettivi sostenuti.

TRATTAMENTO FISCALE

La disciplina del credito d’imposta per gli investimenti nelle ZES è la stessa di quella prevista per gli investimenti nel Mezzogiorno (commi da 93 a 107 dell’art. 1 l. 208/2015) sia dal punto di vista fiscale che contabile, è dunque da considerarsi come contributo tassabile ai fini IRPEF, IRES ed IRAP

modalità di fruizione: SI prevede la compensazione mediante F24 attraverso un’apposita domanda all’Agenzia delle Entrate, senza limite di importo

Per tutti gli ulteriori aspetti non chiariti o non trattati si attende il decreto attuativo.

Seguici per aggiornamenti e contattaci per cominciare ad analizzare il tuo piano di investimenti!